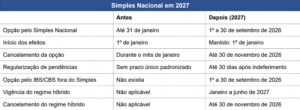

O Comitê Gestor do Simples Nacional publicou a Resolução CGSN nº 186, que define os prazos e condições para a opção pelo Simples Nacional no ano-calendário de 2027, bem como disciplina, de forma excepcional, a possibilidade de opção pelo regime regular de apuração do IBS e da CBS durante o período de transição da Reforma Tributária sobre o consumo.

A principal mudança consiste na antecipação do prazo de opção pelo Simples Nacional, que deverá ser realizada entre 1º e 30 de setembro de 2026, com efeitos a partir de 1º de janeiro de 2027. A medida visa permitir que as empresas realizem planejamento tributário prévio diante da introdução do IBS e da CBS, garantindo maior previsibilidade e

alinhamento com o novo sistema.

A resolução também prevê que a opção poderá ser cancelada de forma irretratável até o final de novembro de 2026, conferindo maior flexibilidade ao contribuinte. Além disso, em caso de indeferimento do pedido, será possível regularizar pendências em até 30 dias, inclusive débitos tributários, assegurando a permanência no regime simplificado caso as irregularidades sejam sanadas.

Outro ponto relevante é a possibilidade de adoção de um regime híbrido, a ser exercida entre 1º e 30 de setembro de 2026, permitindo à micro ou pequena empresa optar pela apuração do IBS e da CBS fora do Simples Nacional, exclusivamente para o período de janeiro a junho de 2027. Essa é uma inovação relevante da Reforma Tributária, que passa a exigir uma decisão estratégica por parte das empresas:

a) permanecer no regime tradicional, com recolhimento unificado via DAS, ou;

b) adotar o regime híbrido, no qual o IBS/CBS é apurado pelo regime geral, enquanto os demais tributos continuam no Simples.

Essa escolha deve considerar, sobretudo, o tipo de atividade e a posição da empresa na cadeia econômica. No regime tradicional, há simplicidade operacional e, em muitos casos, menor carga tributária, porém com limitação na transferência de créditos aos clientes. Já no regime híbrido, há a possibilidade de transferir créditos integrais de IBS/CBS, o que pode ser vantajoso em determinadas operações, especialmente em cadeias mais longas ou com clientes que aproveitam créditos (B2B), mas com o custo de maior complexidade operacional e exigências de compliance.

Portanto, a decisão deve ser cuidadosamente avaliada, considerando os impactos práticos no negócio e, preferencialmente, com apoio técnico especializado. Para empresas em início de atividade entre outubro e dezembro de 2026, a norma estabelece regras específicas: a opção realizada no momento da inscrição no CNPJ produzirá efeitos imediatos para o Simples Nacional e abrangerá todo o ano de 2027, enquanto a opção pelo regime regular do IBS e CBS será válida para o primeiro semestre de 2027. Por fim, a resolução não altera as regras aplicáveis ao Microempreendedor Individual (MEI), mantendo-se o regime do SIMEI conforme normas próprias.

Fecomercio RS